法務note

Q 事業承継税制(法人版)の概要を教えてください。

事業承継

法人版事業承継税制とは

・ 後継者(受遺者・相続人等)が、

・ 円滑化法の認定を受けている非上場会社の株式等を取得した場合(贈与又は相続等)に、

・ それに係る贈与税・相続税について、一定の要件のもと猶予し、

・ 後継者の死亡等により、猶予されている贈与税・相続税の納付が免除される

制度です。

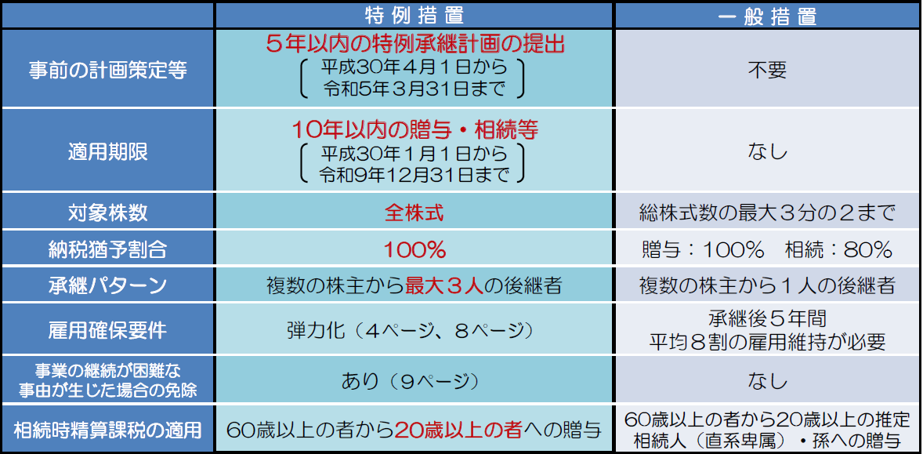

この制度には、2009年から開始された「一般措置」と、2018年から10年間だけ適用される「特例措置」があります。

(国税庁パンフレットから引用)

一般措置は、雇用確保要件等のハードルが高く、また、贈与時の納税猶予の対象となるのは総株式数の3分の2が上限となり、相続の場合の納税猶予が80%であるため、経営者の死去に伴い事業を承継した場合、⾮課税になるのは⾃社株の3分の2×80%=53%に限定され、それを超える部分には課税され、現⾦の持ち出しが発⽣するというハードルがあるため、その利用は低調のようです。

しかし、特例措置は、対象株式は100%となり、納税猶予の割合も100%となり、雇用確保要件も弾力化されているため、ハードルが低くなっています。

この特例措置の適用を受けるか否かは慎重に検討すべきですが、特例措置を利用するためには、令和5年(2023年)3月31日までに特例承継計画を提出する必要があります。この計画は、後に変更することも可能ですし、また、計画を提出して結局特例措置の適用を受けなかったとしてもペナルティはありませんので、事業承継を検討し、特例措置を受けることも視野に入れているのであれば、とりあえず特例承継計画を提出すべきです。